近期,2025中国(郑州)国际期货论坛成功举办,有关负责人表示将“稳步推进葵花籽油期货研发注册”,引发市场强烈关注。近年来,葵花籽油在我国植物油供应当中发挥着越来越重要的作用,但其价格却具有典型的波动性特征。2022年5月,我国葵花籽毛油均价在16000元/吨,而2023年6月下跌到7500元/吨,近期再次反弹至10700元/吨左右。价格的反复波动,刺激实体企业产生套期保值、管理价格风险的客观需求,从而引发对葵花籽油期货研发注册的广泛讨论。

一、葵花籽油:进口定价品种

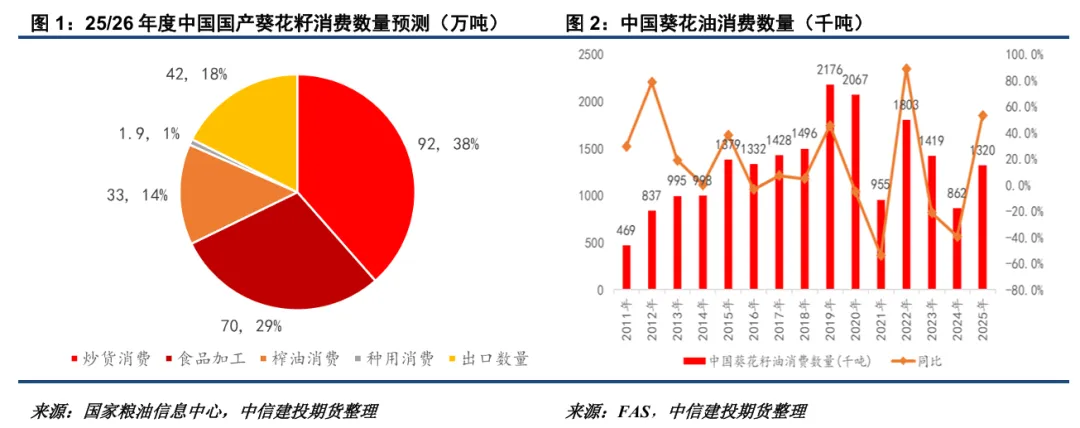

我国葵花籽油年消费量波动较大,但整体上呈现扩张趋势,FAS预测2025年中国葵花籽油消费量将达到132万吨,同比增加53%。造成我国葵花籽油消费数量波动巨大的原因主要是“葵油在性状上可被替代”、“国产葵花籽榨油供应不足”和“进口葵花籽油供应不稳定”3方面。

在性状方面,精炼过后的一级葵花籽油和菜籽油、玉米油、花生油等品种有一定相似性,在餐饮业及家庭用油消费上可部分替代。当葵油供应偏少时,其价格往往相当于其他植物油有一定溢价,下游会主动减少消费。反过来,当葵油供应大量增加时,下游也会增加葵油采购比例,减少其他植物油用量。

国产供应方面,我国有种植葵花籽的历史传统,内蒙古、新疆、黑龙江、吉林等地均有分布,其中内蒙古巴彦淖尔呼和浩特、包头、赤峰和通辽等地为主要产区,但多数为食用葵花籽。国家粮油信息中心预测,25/26年度我国葵花籽产量将达到226万吨,但食用消费就达到162万吨,占比72%左右,用于榨油的葵花籽仅33万吨左右,对应出油约11.6万吨,这导致我国至少有110-120万吨左右的潜在葵花籽油进口需求。

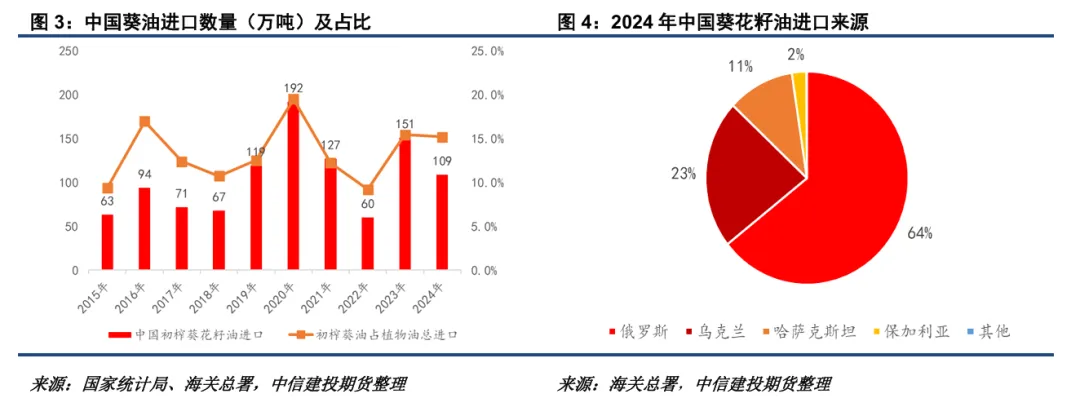

国内供应不足导致我国需要依赖国际葵油供应,但受地缘冲突、关税壁垒以及产量波动等因素影响,中国葵油进口数量存在较大波动。2022年即俄乌军事冲突当年,中国葵油进口数量仅60万吨,基本回到2015年的水平。但在2023年,俄罗斯大幅增加了对华葵油出口,我国葵油进口恢复到151万吨。2024年全球葵籽减产,我国葵油进口数量再次下降到109万吨水平。目前来看,我国葵油进口来源主要是俄罗斯(占比64%)、乌克兰(占比23%)和哈萨克斯坦(占比11%),其中俄罗斯占据最主要地位。

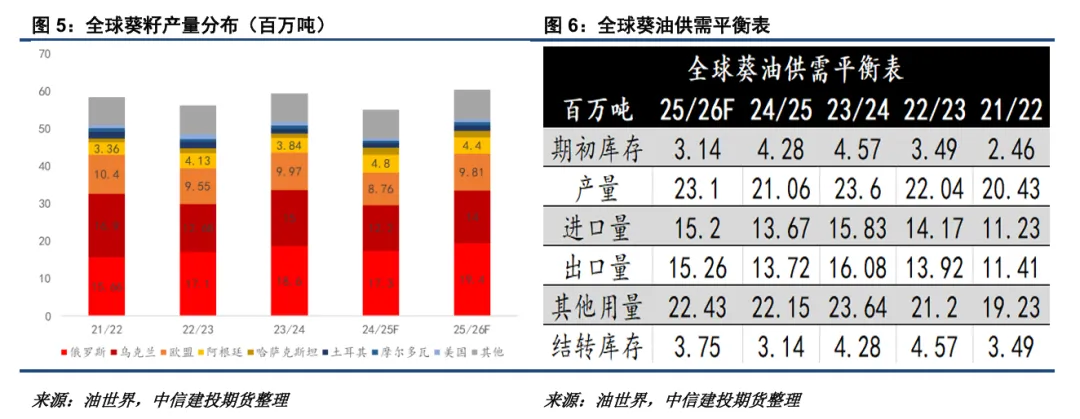

俄罗斯能够成为我国最大葵油进口来源,主要是因为其葵花籽产量较高,且具备相对充足的压榨能力。在21/22年度,俄罗斯葵花籽产量还低于乌克兰,但在俄乌军事冲突爆发后,乌克兰农业生产受到一定干扰,且俄罗斯国内有增加葵籽种植及葵油出口、从而换取外汇收入的客观需要,其葵籽产量大幅提高。25/26年度,油世界预测俄罗斯葵籽产量将达到1940万吨,而乌克兰仅1400万吨。

油世界估计,25/26年度全球葵籽将整体增产530万吨左右至6031万吨,为近年来新高,导致全球葵油产量增加到2310万吨,出口达到1526万吨。从这一角度来说,预计俄罗斯、乌克兰等国将进一步增加葵油出口,中国或成为重点销区之一。

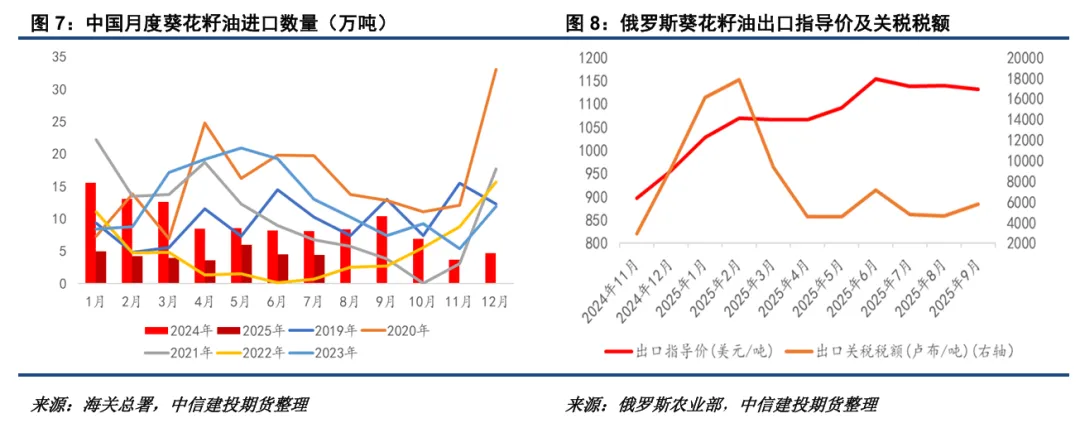

我国葵花籽油进口有一定的季节性特征。由于俄罗斯和乌克兰的葵花籽作物年度为9月-次年8月,一般来说10月才能完全收获并增加压榨。葵油压榨结束后,还需要通过中俄班列或黑海海运运输到中国,因此中国的葵油进口旺季通常在10月-次年3月。另一方面,俄罗斯农业部实施了月度葵花籽油出口关税制度,每个月会根据葵花籽油指导价格确认出口关税税额,这对中国以及其他销区的进口成本造成较大影响,也会对我国的葵油进口数量造成较大扰动。

由于当前还没有葵花籽油期货上市交易,我国葵花籽油进口成本通常参考黑海地区的FOB价格以及俄罗斯国内的葵花籽油价格,考虑汇率、运费和国内销售价格等因素后进行估计。由于国际结算限制,俄罗斯对中国报价通常采取美元CNF和人民币CIF并行制度,价格波动较大。国内现货方面,目前通常参考华东南通、张家港等地的毛葵油作为基准价格,天津、山东、广东等地区也有一定影响力。

二、缘起俄乌:俄罗斯&乌克兰葵油出口潜力前瞻

近年来俄罗斯增加了其油料作物种植,取代部分谷物播种,导致其葵籽、菜籽和大豆种植面积不断扩张,总产量呈现出明显的扩张趋势。按照ROFU的估计,2025年俄罗斯葵花籽播种面积将达到1150万公顷,为有史以来最高水平,而且其伏尔加河、西伯利亚地区还有较大的面积增长潜力。

永红国际展览(搜索"永红国际展览"公众号关注)注:转载请联系授权并保留出处和作者,不得删减内容。