近期,美国反复无常的关税政策给全球带来了巨大的困扰和不确定性,而国内油脂业与全球化供应链息息相关,这令行业人士很难判断油价的运行节奏。

值得关注的是,美国农业部海外农业局(FAS)于今年3月19日发布了《中国油籽及产品年度报告》,对2025/2026年度(10月-9月)的市场供需及价格走势作出分析预测。

以下为该报告关于植物油市场的主要内容。鉴于关税战的最终走向扑朔迷离,突发事件随时可能影响市场价格和走势,该报告观点仅供业内人士参考,建议参照国内权威机构数据去伪存真。

生产:国内增产稳定价格

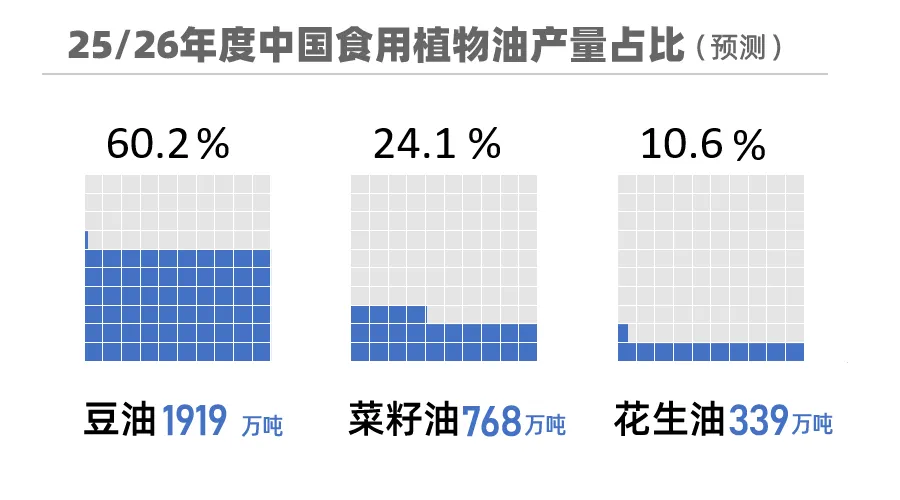

2025/26年度中国植物油产量预计达3190万吨,较上年度增长6%,主要受益于大豆和菜籽压榨量的小幅增加以及对经济增长预期的改善。

其中,豆油仍占据主导地位,占植物油总产量的60.2%,预计产量将随大豆压榨量(1.01亿吨,同比增2%)提升至1919万吨。

菜籽油产量预计768万吨(同比增2.1%),占植物油总产量的24.1%,主要受菜籽进口量(410万吨,同比增2.5%)及国内压榨量(1970万吨)支撑。

花生油产量预计339万吨(同比增5.9%),占植物油总产量的10.6%,得益于花生种植面积稳定及单产恢复。

消费:结构分化、增速放缓

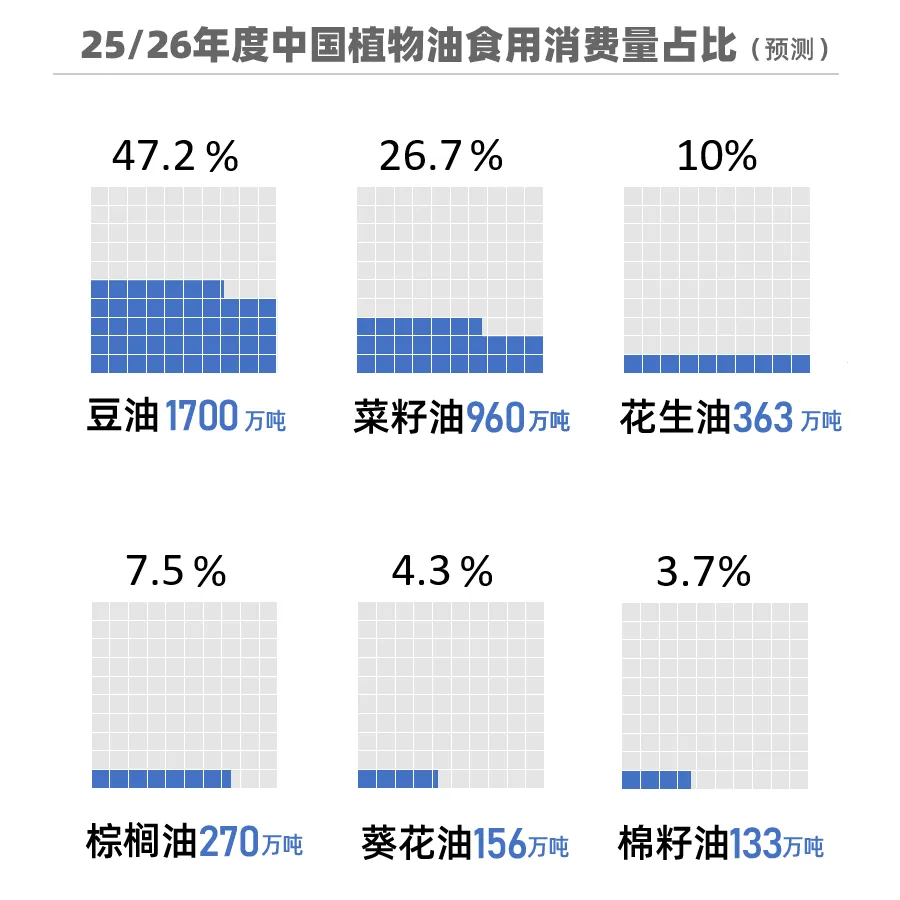

2025/26年度中国植物油食用消费量预计为3600万吨,同比增1.7%。

行业数据显示,近年来中国人均植物油年消费量约为28公斤,随着国家提倡健康减油的饮食方式,业内人士估计,中国可能正在接近或已经达到植物油消费峰值,这表明未来几年的增长空间有限。

分品类看:

豆油:食用消费量约1700万吨,凭借价格优势继续主导食用和餐饮业,尤其在烘焙领域需求强劲(烘焙行业年产值增速9.2%)。

菜籽油:消费量约960万吨,受高价抑制,但家庭用油需求保持刚性。

棕榈油:消费总量约490万吨,其中食用消费量预计降至270万吨,主要因为进口减少及方便面生产需求放缓(中国2023年消费量420亿份方便面,棕榈油用作油炸)。

花生油:消费量约363万吨

葵花籽油:消费量约156万吨

棉籽油:消费量约133万吨

贸易:贸易战重塑进口格局

由于国内油籽作物产量强劲和经济面临的贸易战逆风,大多数油籽和产品的进口需求将低于近年来的平均水平,关税政策成为市场关键变量。

中国植物油进口量预计降至900万吨(2024/25年度为950万吨),结构呈现以下变化:

棕榈油:进口量预计490万吨(同比降15.5%),主要因为中国竞争性食用油产量的增加。

菜籽油:进口量预计200万吨(同比增5%),加拿大产品受关税限制后,俄罗斯、阿联酋等供应国份额扩大。

葵花油:进口量回升至130万吨(同比增30%),全球葵花油产量恢复缓解供应链压力。

花生油:进口量预计25万吨,受到国内高压榨量和较高进口价格的限制。

价格预测:区间震荡与品类分化

综合供需与政策因素,2025/26年度中国植物油价格将呈现以下趋势:

豆油:价格区间8000-10000元/吨。南美大豆丰产压制国际豆价,但国内压榨需求回暖及关税成本传导支撑底部价格。

菜籽油:价格区间9000-11000元/吨。国内菜籽压榨量增加缓和进口依赖,但全球菜籽减产预期(加拿大种植面积下滑)可能推升远期成本。

棕榈油:价格区间8000-10500元/吨,需关注生物柴油政策变动对国际价格的冲击。

花生油:价格从高位回落至14500-16000元/吨,国内花生产量增长(1880万吨,同比增2.2%)缓解供应压力,但食品端需求刚性限制跌幅。

风险提示

地缘政治与贸易摩擦:中美关税贸易摩擦、加拿大菜籽贸易波动可能进一步影响供应链。

极端天气:南美大豆与黑海葵花籽产区的气候波动或引发国际价格异动。

政策调控:国储植物油轮换节奏及低蛋白饲料推广政策可能压制豆油需求。

总体而言,2025/26年度中国植物油市场将呈现“供需双增、价格分化”格局。豆油凭借供应充裕及成本优势维持主导地位,菜籽油和棕榈油受政策与进口结构调整影响波动加剧,特色植物油需突破产能瓶颈方可释放增长潜力。

建议产业链企业关注南美大豆出口节奏、印尼棕榈油政策及国内储备调控信号,灵活调整采购与库存策略。

永红国际展览(搜索"永红国际展览"公众号关注)注:转载请联系授权并保留出处和作者,不得删减内容。